Preise

Im Bereich Preise geben Sie Laden- und Sonderpreise für Deutschland, Österreich und die Schweiz an. Auch entscheiden Sie hier, ob Ihr Produkt eine Ladenpreisbindung besitzt oder wann eine Ladenpreisaufhebung gültig wird.

Preisänderungen bzw. Ladenpreisaufhebungen können Sie auch nach Archivierung des Titels wie gewohnt im Bereich Preise vornehmen. Auch Preisänderungen an archivierten Titeln werden vom VLB auf den gewohnten Wegen (Preisreferenz-Export und Gelbe Beilage) an alle Branchenteilnehmer verbreitet.

Für Deutschland, Österreich und die Schweiz ist es im VLB verbindlich einen Mehrwertsteuersatz festzulegen. Darüber hinaus können Sie für Produkte mit Mehrwertsteuer-Splitting, Steuer- und Nettoangaben für die enthaltenen Teilprodukte vornehmen.

Des Weiteren können Sie Ladenpreise für alle weiteren Länder (Fremdwährungen) angeben.

Preisangabe EUR (DE), EUR (AT) und CHF

Sie können für Ihr Produkt Preise in EUR (D), EUR (AT) und CHF angeben. Sofern Sie nur einen EUR (DE) oder nur einen EUR (AT) angeben, ermittelt das VLB automatisch einen zugehörigen EUR(AT) bzw. EUR (DE).

Berechnete Preise werden immer mit einem Sternchen (*) markiert.

Für CHF-Preise wird aufgrund von Währungsschwankungen im VLB keine Berechnung vorgenommen. CHF-Preise sind immer durch den Verlag anzugeben.

Laden- und Subskriptionspreise

Für eine Preisangabe sind die folgenden Angaben möglich:

- Währung bitte entsprechende Zeile ausfüllen

- Betrag mit Komma und zwei Nachkommastellen

- ca. bitte Checkbox anhaken, falls das Produkt noch nicht erschienen ist und bislang nur ein ungefährer Preis bekannt ist

- MwSt. reduzierter Satz (z.B. Bücher) oder voller Satz (z.B. Kalender)

- Preisart Ladenpreis und Subskriptionspreis mit und ohne Ladenpreisbindung

- gültig ab (optional) Zeitspanne in der ein Preis gültig ist

Preisarten

Über die Preisart bestimmen Sie, ob Ihr Produkt der Ladenpreisbindung unterliegt. Falls Ihr Produkt bereits von der Ladenpreisbindung aufgehoben ist oder nie eine Ladenpreisbindung besaß, verwenden Sie bitte ausschließlich die entsprechenden Preisarten.

Preisarten mit Ladenpreisbindung

- Gebundener Ladenpreis

- Subskriptionspreis

Preisarten ohne Ladenpreisbindung

- UVP

- UVP Subskriptionspreis (nur für Produkte ohne Ladenpreisbindung)

Folgepreise und Preisänderungen

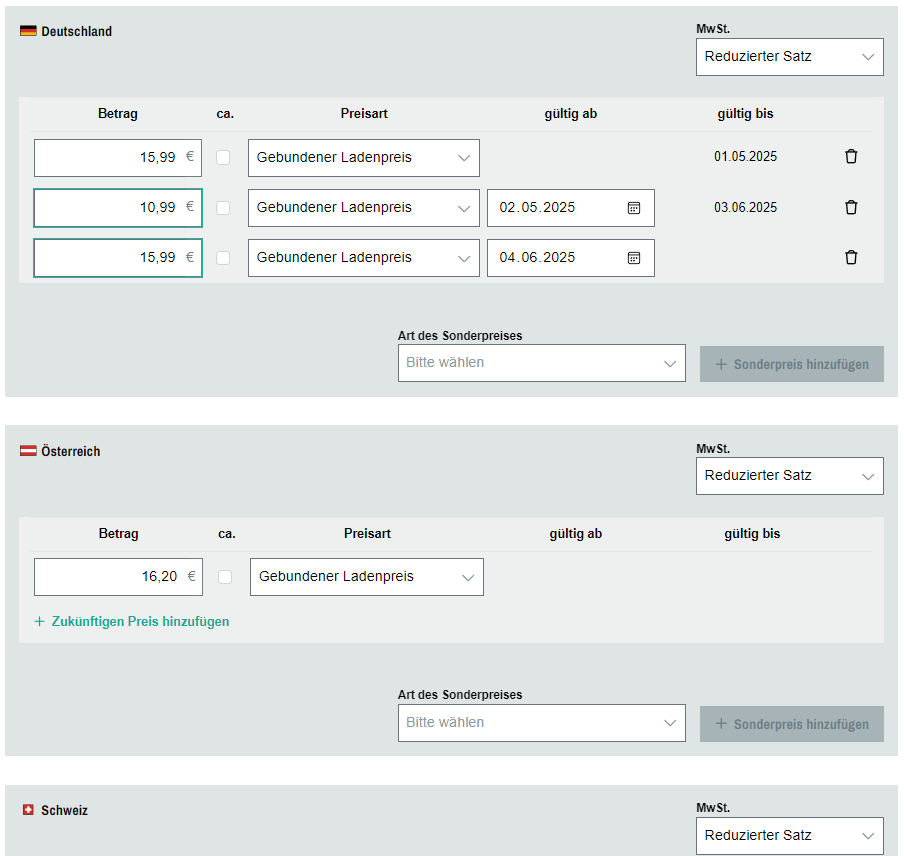

Über das Feld “+ Zukünftige Preise hinzufügen” lassen sich Folgepreise angeben. Es erscheint eine neue Preiszeile, in der Betrag und ein gültig-ab-Datum einzugeben sind. Das gültig-bis-Datum des vorhergehenden Preises wird automatisch einen Tag vor dem gewählten gültig-ab-Datum gesetzt. Pro Land können jeweils zwei Folgepreise hinzugefügt werden.

Hinweis: Bitte halten Sie die zeitlich festgelegte Abfolge der Preisarten ein.

Aktionspreise

Um Titeln vorübergehend einen reduzierten Verkaufspreis (Aktionspreis) zu geben, müssen Sie wie nachfolgend beschrieben zwei Folgepreise zum aktuell gültigen Ladenpreis anlegen.

- Fügen Sie über "+ Zukünftige Preise hinzufügen" eine weitere Zeile hinzu

- Geben Sie den Aktionspreis in der neu eingeblendeten Zeile ein (Zeile 2)

- Legen Sie über „gültig ab“ fest, ab wann Ihr Aktionspreis beginnen soll (Zeile 2)

- Fügen Sie erneut über "+ Zukünftige Preise hinzufügen" eine Zeile hinzu und geben Sie wieder den zuvor/aktuell gültigen Ladenpreis an (Zeile 3)

Im obenstehenden Screenshot sehen Sie, wie Sie Aktionspreise im VLB angeben.

Sonderpreise

Ergänzend zu den Ladenpreisen können Sie Sonderpreise festlegen. Die Angabe der Sonderpreise funktioniert analog zu der Angabe der Ladenpreise.

Folgende Preisarten stehen Ihnen für Sonderpreise zur Verfügung.

Preisarten mit Ladenpreisbindung

- Gebundener Mengenpreis

- Gebundener Preis für Institutionen oder Zeitschriftenabonnenten

- Gebundener Preis bei Subskription des Gesamtwerks

- Gebundener Sonderpreis

Preisarten ohne Ladenpreisbindung

- UVP Mengenpreis

- UVP Preis für Institutionen oder Zeitschriftenabonnenten

- UVP Preis bei Subskription des Gesamtwerks

- UVP Sonderpreis

Bei Mengenpreisen ist immer eine Mengenangabe für die Mindestabnahme zu hinterlegen, ab der dem Endkunden der reduzierte Preis eingeräumt wird. Für verschiedene Mengenangaben können verschiedene Mengenpreise hinterlegt werden (z.B. ab 10 Exemplaren 9,70€ ab 20 Exemplaren9,50€).

Zusätzlich steht für jeden Sonderpreis ein Freitextfeld zur Verfügung, in dem Sie weitere erläuternde Informationen zur Anwendung des Sonderpreises geben können. Bei Preisen für Institutionen oder Zeitschriftenabonnenten ist das Feld zwingend zu befüllen.

Preisbindung & Ladenpreisaufhebung

Im VLB können Sie für Deutschland und Österreich verbindlich festlegen, ob Ihr Produkt der Ladenpreisbindung unterliegt und welche Höhe der gebundene Ladenpreis betragen soll.

Ob für Ihr Produkt eine Ladenpreisbindung zulässig ist, erfahren Sie im folgenden Bereich.

Die Anwendung der Preisbindung und Ladenpreisaufhebung unterscheiden sich in Deutschland und Österreich. Nachfolgend die wichtigsten Aspekte im Überblick.

Preisbindung

In Deutschland müssen preisgebundene Produkte exakt zum festgelegten Ladenpreis vom Händler verkauft werden.

In Österreich handelt es sich beim gebundenen Ladenpreis um einen Mindestverkaufspreis. Händler können das Produkt folglich auch zu einem höheren Verkaufspreis verkaufen.

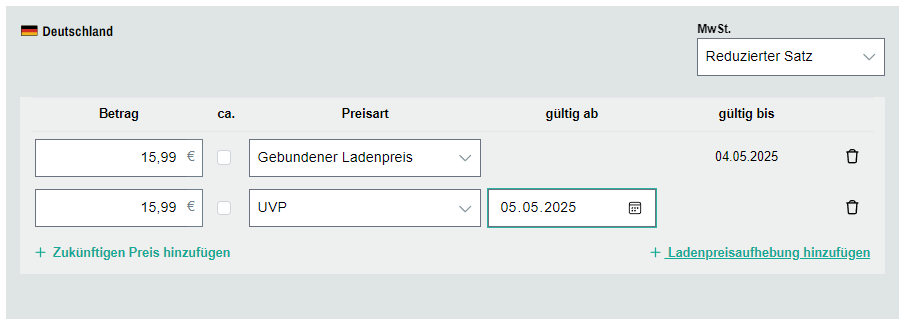

Bei einer Ladenpreisaufhebung handelt es sich um einen „Gebundenen Ladenpreis“ auf den zu einem bestimmten Tag ein ungebundener Ladenpreis „UVP“ folgt.

Ladenpreisaufhebung

In Deutschland ist es Händlern möglich, ab Inkrafttreten des UVP-Preises frei zu entscheiden, zu welchen Preis ein Produkt verkauft wird.

In Österreich gibt es keine Ladenpreisaufhebung. Ein Produkt bleibt preisgebunden. Wenn in Deutschland eine Ladenpreisaufhebung vorgenommen wird, kann z.B. die Höhe des gebundenen Ladenpreises in Österreich reduziert werden.

Über das Feld "+ Ladenpreisaufhebung hinzufügen" kann für Deutschland bequem eine Ladenpreisaufhebung festgelegt werden. Dabei wird eine neue Zeile mit einer UVP-Preisart erzeugt. Geben Sie in dieser Zeile das Datum an, ab dem die Preisbindung für Ihr Produkt aufgehoben sein soll. Im Feld "Betrag" können Sie die UVP, die automatisch mit dem letztgültigen Ladenrpeis-Betrag befüllt ist, ändern.

Hinweis: Für die Veröffentlichung von Ladenpreisaufhebungen in der Gelben Beilage gelten dieselben Regeln wie für zukünftige Preise. Es werden nur Ladenpreisaufhebungen in der Gelben Beilage veröffentlicht, die frühestens 14 Tage nach der nächsten Ausgabe der Gelben Beilage relevant sind.

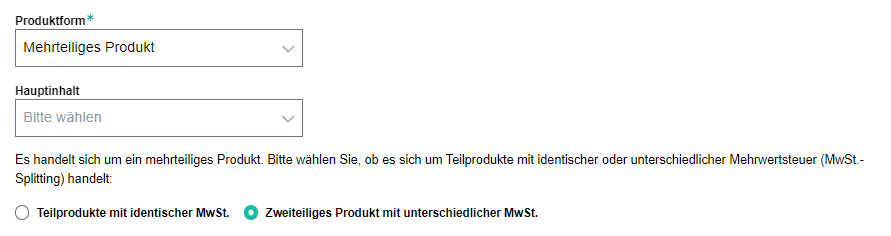

Mehrwertsteuer-Splitting (Bundle)

Falls in einem mehrteiligen Produkt die Bestandteile gleichwertig sind, muss geprüft werden, ob diese denselben Mehrwertsteuersatz besitzen. Falls dem nicht so ist, handelt es sich um ein Bundle und der Gesetzgeberverlangt die Ausweisung eines Mehrwertsteuer-Splittings.

Seit 2020 gilt für E-Books, Hörbuch-Downloads und weitere digitale Online-Produkte der reduzierte Mehrwertsteuersatz, weshalb für viele Produkte (z. B. Buch + E-Book) kein Mehrwertsteuer-Splitting mehr notwendig ist.

Falls für diese Produkte jedoch im Ausland ein Mehrwertsteuer-Splitting notwendig ist, ist es für exportierende Händler hilfreich, wenn Teilpreisangaben (mit identischem Mehrwertsteuersatz) ebenfalls für den EUR-DE-Preis angegeben werden. Auf Basis dieser Angaben können Händler den Preis des jeweiligen Landes errechnen.

Im Eingabeformular für mehrteilige Produkte finden Sie hierfür die folgende Auswahlmöglichkeit.

Bitte beachten Sie: Im VLB ist nur die Angabe von zweiteiligen Produkten mit Mehrwertsteuer-Splitting möglich.

Die Angabe eines gesplitteten Preises ist für die Währung EUR (DE) Pflicht, optional können Sie auch einen gesplitteten Preis für die Währung EUR (AT) angeben. Die Angabe von Sonder- und Mengenpreisen ist für Produkte mit MwSt.-Splitting nicht möglich.

Bei einem Produkt mit Mehrwertsteuer-Splitting müssen Sie die enthaltenen Bestandteile listen und pro Bestandteil eine Preisangabe hinterlegen. Hierfür sind pro Bestandteil die folgenden Felder auszufüllen.

- ISBN / GTIN / ohne ID (bei Angabe von “ohne GTIN” erstellt das VLB automatisch einen Teilprodukt-Identifier)

- Produktform

- MwSt.-Satz

- Steuerbetrag

- Nettopreis

Die Summe der Einzelangaben führt zum Brutto-Gesamtpreis und wird vom VLB berechnet.

Sie haben die Möglichkeit, zwei Folgepreise anzugeben, indem Sie auf "+ Zukünftige Preise hinzufügen" klicken. Die entsprechende Zeile für die Eingabe des Folgepreises erscheint, worin die zukünftigen Netto- und Steuerbeträge angegeben werden können. Alle weiteren Angaben zu den Teilprodukten werden aus dem ersten Preis übernommen. Es sind maximal zwei Folgepreise möglich.

Angaben zu CHF-Preisen sowie Fremdwährungen sind weiterhin möglich, die Angabe erfolgt ohne MwSt.-Splitting

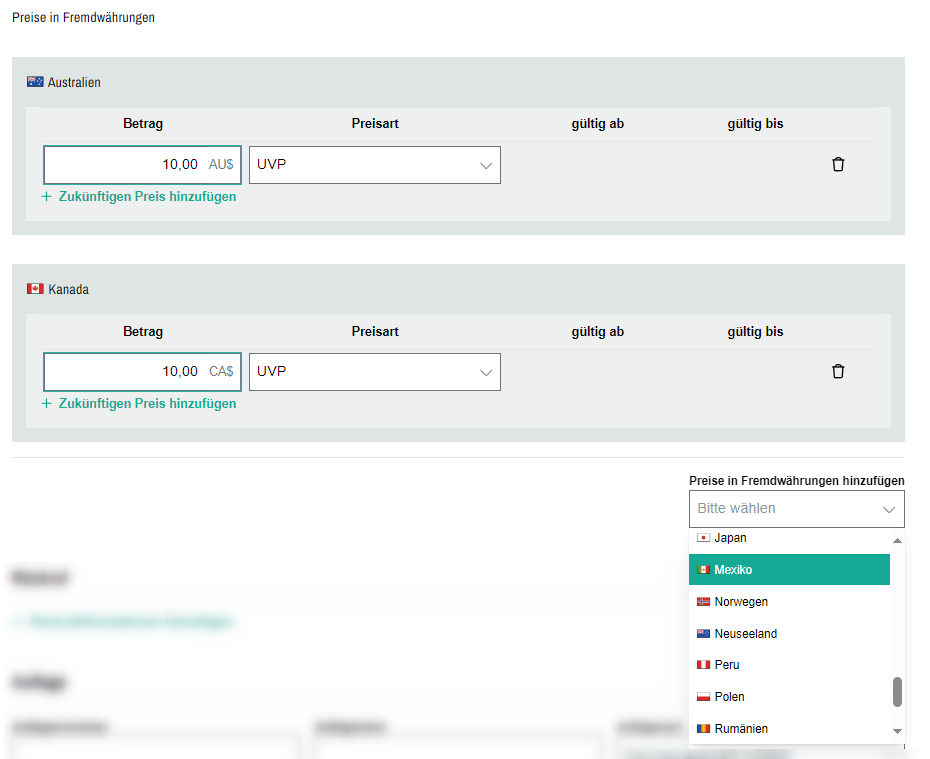

Preise in Fremdwährungen

Preise in Fremdwährungen können im untersten Abschnitt des Preisblocks hinzugefügt werden. Wählen Sie im Dropdown "Preise in Fremdwährungen hinzufügen" das gewünschte Land aus. Dadurch öffnet sich ein kleiner Preisblock, wo der Betrag und die Preisart festgelegt werden kann.

Es stehen folgende Preisarten zur Verfügung:

- UVP

- UVP (Nettopreis)

- Gebundener Ladenpreis

Die Preisart „UVP (Nettopreis)“ ist für Länder zu verwenden, in denen kein einheitlicher Mehrwertsteuersatz gilt (z.B. USA).

Bitte beachten Sie: Die Angabe von Preisen für Regionen ist auf vlb.de nicht möglich. Es können nur Preise eingegeben werden, deren Land und Währung zueinander passen. Sollten Sie Preise über ONIX melden, so sind Preisangaben für Regionen möglich. Diese Preisangaben werden nicht angezeigt, aber in unsere ONIX-Exporte ausgespielt.

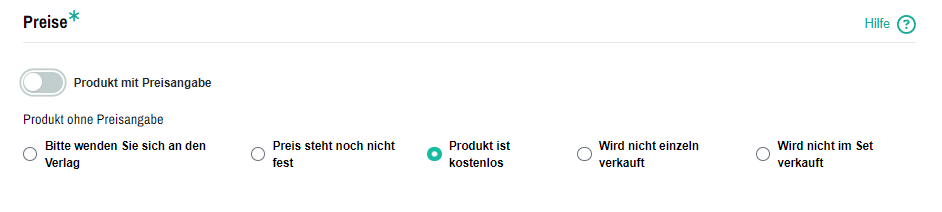

Produkt ohne Preisangabe

Sofern Sie für Ihr Produkt keine Preisbeträge hinterlegen möchten, können Sie ihr Produkt als Produkt ohne Preisangaben deklarieren. Hierfür können Sie zwischen verschiedenen Gründen wählen.

Preisberechnung EUR (DE) ↔ EUR (AT)

Für die Berechnung des EUR (AT) auf Basis des EUR (DE) bestehen drei Möglichkeiten:

- automatische Berechnung des EUR (AT) unter Berücksichtigung der Unterschiede der Mehrwertsteuersätze (siehe Berechnungsregeln) – Standardfall

- Übernahme des unveränderten Bruttopreisbetrags von EUR (DE) zu EUR (AT) – auf Verlagsanfrage

- keine automatische Preisberechnung für EUR (AT) – auf Verlagsanfrage

Für österreichische Verlage, die lediglich österreichische Preise – EUR (AT) – ausweisen, bestehen die folgenden zwei Optionen für die Berechnung des deutschen Preises – EUR (DE):

- automatische Übernahme des unveränderten Bruttopreisbetrags von EUR (AT) zu EUR (DE) – Standardfall

- keine automatische Preisberechnung für EUR (DE) – auf Verlagsanfrage

Falls Sie für Ihren Verlag die standardmäßige Preisberechnung nicht wünschen, teilen Sie dies bitte unter Nennung Ihrer MVB-Kennnummer dem VLB-Kundenservice mit. Wir ändern die Einstellungen für Ihren Verlag daraufhin gern.

| Preisberechnung EUR (AT) | Preis mit reduzierten MwSt.-Satz | Preis mit vollem MwSt.-Satz |

|---|---|---|

| DE-Bruttopreis | 9,99 € | 9,99€ |

| DE-MwSt. | 7% | 19% |

| Ermittlung DE-Nettopreis | 9,99 / 1,07 = 9.3364485981308411 | 9,99 / 1,19 = 8,3949579831932773 |

| AT-MwSt. | 10% | 20% |

| Ermittlung AT-Bruttopreis | 9.3364485981308411 * 1,10 = 10.27009345794392521 | 8.3949579831932773 * 1,20 = 10.07394957983193276 |

| Runden auf zwei Nachkommastellen | 10,27 | 10,07 |

| wenn 2. Nachkommastelle ungleich 0, runde auf nächst höheren 10 Cent-Betrag | 10,30 | 10,10 |

| AT-Preis | 10,30€ | 10,10€ |

Rückruf

Für einen Rückruf müssen Sie das Datum des Rückrufs über die Kalenderfunktion auswählen. Im Feld “Freitext” können beliebige Texte (maximal 250 Zeichen) eingegeben werden. Der Titel wird am eingetragenen Datum automatisch archiviert.

Optional können Sie die folgenden Angaben ergänzen:

- Rückruf-Genehmigung erforderlich gibt an, ob eine Genehmigung erforderlich ist

- Rechnungsdatum erforderlich gibt an, ob bei einem Rückruf das Rechnungsdatum angegeben werden muss

- Rechnungsnummer erforderlich gibt an, ob bei einem Rückruf die Rechnungsnummer angegeben werden muss

- Vereinfachte Remission möglich gibt an, ob eine vereinfachte Remission möglich ist

Bei der Meldung von Rückrufen gelten keine Fristen für die Aufnahme in die Gelbe Beilage, allerdings muss der Redaktionsschluss bei der Meldung beachtet werden.

Umsatzsteuerbefreite Verlage

Die Umsatzsteuerbefreiung von Verlagen hat keine Auswirkung auf die Festsetzung des im VLB anzugebenen Preises. Die Preise im VLB gelten für den Verkauf an Endkunden (Letztabnehmer). Unterfällt das Produkt der Buchpreisbindung, ist der Preis gesetzlich als Bruttopreis festzusetzen.

Gleichzeitig muss der Verlag für den Handel angeben, welchem Mehrwertsteuersatz (voll oder reduziert) das Produkt unterliegt. Verkauft der umsatzsteuerbefreite Verlag selbst ein Buch direkt an einen Endkunden, hat auch er diesen festgesetzten Endpreis zu verlangen.

Möchte/muss ein Verlag seine Handelspartner auf eine Umsatzsteuerbefreiung hinweisen, so kann er dies im direkten Kontakt, auf seinem Briefkopf, auf seiner Website etc. und muss es evtl. auf der Rechnung tun. Das VLB ist hierfür nicht der richtige Ort.